Onze aanpak

We organiseren onze acties in zes thematische werkagenda's:

Werkagenda's:

Bio-economie

Circulair Bouwen

Chemie/Kunststoffen

Maakindustrie

Voedselketen

Waterkringlopen

Zeven hefboomwerkingen zorgen voor extra ondersteuning:

Hefboomwerkingen:

Beleidsinstrumenten

Circulair aankopen

Communicatie

Innoveren & Ondernemen

Financiering

Jobs & Vaardigheden

Onderzoek

Wat, waarom en hoe?

Waarom gaan we voor een circulaire economie?

Toekomstbeelden 2050

Hoe zien we onze circulaire toekomst?

Over onze aansturing

Wie stuurt wat bij Vlaanderen Circulair?

WoonC

Hoe kan circulair bouwen, wonen opnieuw betaalbaar maken?

Hoewel het bezit van een woning wordt aangemoedigd, is de woningmarkt niet voor iedereen toegankelijk. Niet minder dan 680.000 Vlamingen leven in armoede en 153.910 staan op een wachtlijst voor sociale huisvesting. In de transitie naar de circulaire economie ligt echter een kans om kwaliteitsvol wonen opnieuw betaalbaar te maken.

De langetermijnwinst die de circulaire economie door hergebruik en aanpasbaarheid kan opleveren, zou woningen kunnen omvormen van een kapitaalintensief goed tot een duurzame investering. Maar hoewel dit idee veelbelovend klinkt, heeft de praktijk nog geen bewijs geleverd voor de haalbaarheid daarvan. De vraag is dan ook: hoe kunnen we de voordelen van de circulaire bouweconomie benutten om de woningmarkt toegankelijker te maken?

De kans om in de context van een kleine bouwwerf met een netwerk van onderzoekers en koplopers samen te werken, was de veelbelovende start van een experiment dat we WoonC noemden. Tijdens een tiental teamvergaderingen, twee grote workshops en meer dan 20 vraaggesprekken met allerlei betrokkenen heeft het team dat zich achter het experiment schaarde de mogelijke vorm van een circulair woonconcept uitgetekend en telkens hertekend.

Dit 2 jaar durende traject heeft heel wat inzichten opgeleverd. Verschillende mogelijkheden passeerden de revue, zoals alternatieve vormen van financiering, een circulaire dienstverleningsorganisatie, en prestatiecontracten voor de technische uitrusting van gebouwen. In deze bijdrage vatten we die inzichten samen in drie lessen: een les over schaalgrootte, een over waarden en een over kennis. Ze dienen als praktisch advies om de slaagkansen van elk volgend experiment te vergroten.

Wonen in Vlaanderen

Volgens een door overheden aangemoedigde traditie is ongeveer 70% van alle Vlaamse gezinnen eigenaar van het huis dat zij hun thuis noemen (Heylen, 2018 - cijfers 2013). Dat klinkt misschien goed, maar de realiteit is hard. Niet minder dan 680 duizend Vlamingen leven in armoede, en dat is een bedreiging voor de toegang tot kwaliteitsvolle huisvesting van veel gezinnen (Luyten et al., 2015; Federale Overheidsdienst Sociale Zekerheid, 2019).

Cijfers maken deze dreiging tastbaar. Zo geeft 13% van de huishoudens die een hypotheek nemen om een huis of appartement te kopen, meer dan 40% van hun inkomen daaraan uit (een situatie waarin de totale woonlasten 40% of meer van het totale beschikbare gezinsinkomen bedragen, wordt over het algemeen als problematisch beschouwd), 8% van de kredietnemers geeft zelfs meer dan de helft van hun inkomen uit aan een hypotheek (De Cort, 2017). Concreet is dit het geval voor 16,2% van de hele Vlaamse bevolking en voor 35,9% van de bevolking met een inkomen onder het armoederisicocijfer (Ibid.).

Hoewel woningeigendom ook vandaag door de regionale overheden wordt ondersteund met bijvoorbeeld voordelige woningkredieten (Flemish government, 2019), kunnen steeds minder mensen probleemloos een eigen huis of appartement kopen. Sinds 2000 zijn de huizenprijzen meer dan verdubbeld en 8% van de huishoudens met een hypotheek geeft aan het afgelopen jaar problemen te hebben gehad met het betalen van hun woonlasten (Heylen, 2016). Bijna 3% van hen kampt daar elke maand mee (Ibid.).

Een lange looptijd, een groot krediet en een hoog percentage van het inkomen dat naar de lening gaat: deze factoren zijn een reëel risico, voor zowel de kredietnemers als voor de banken bevestigde ook Jan Smets, gewezen gouverneur van de Nationale Bank van België (De Cort, 2017). Hoewel in Vlaanderen de gemiddelde huizenprijzen in evenwicht blijven met de leencapaciteit (Vastmans et al., 2014), en het aantal onbetaalde hypotheken de laatste jaren licht is gedaald (Heylen, 2018), is de toegang tot de woningmarkt niet structureel verbeterd. Zo bleef het aandeel huishoudens met een betalingsprobleem volgens de restinkomensmethode ten opzichte van de budgetnorm min of meer stabiel tussen 2005 en 2013 en daalde het tussen 2013 en 2018 maar licht naar 7,6% voor hypotheekhouders, en steeg het tot 31,2% voor particuliere huurders (Heylen et al., 2007; Vanderstreaten et al., 2016; Heylen & Vanderstreaten, 2019). Daarnaast staan in Vlaanderen 153.910 mensen op een wachtlijst voor door de overheid gesteunde sociale huisvesting (Santens, 2019).

Bovendien moeten gezinnen die een huis of appartement bezitten ook voldoende middelen hebben om het te onderhouden en aan te passen aan veranderende behoeften en wensen, voorschriften en eisen. Uit bovenstaande cijfers blijkt dat dit voor velen niet evident is. De woningdeprivatie (d.w.z. het aantal woningen met schade zoals lekken, vochtproblemen of een gebrek aan sanitaire voorzieningen) is merkbaar hoger bij de bevolking met een inkomen onder het armoederisiconiveau dan bij de totale bevolking: 47,6% in plaats van 25,3% (Federale Overheidsdienst Sociale Zekerheid, 2019). Het gevolg is een woning die niet wordt aangepast aan de veranderende behoeften, en wat overblijft is 'waardeloos' bezit.

Een groeiend netwerk

Vandaag is een woning duur en een hypotheek riskant. Maar stel je voor dat wonen anders kan. Dat wonen bevrijdt in plaats van te hypothekeren; met aanpassingen die gemakkelijk en goedkoop zijn, en met bouwonderdelen en ‑materialen die kunnen worden hersteld en hergebruikt, zodat de waarde van de woning op hetzelfde niveau blijft. Dat is het soort wonen dat WoonC wou realiseren.

WoonC is een spontaan gegroeid netwerk waarin allerlei partners hun krachten hebben gebundeld. De omschakeling van risicovolle leningen naar meer toegankelijke woningen is immers een grote stap die niemand alleen kan zetten. Alleen door het delen van kennis en ervaring kan zo'n complexe en moeilijk te definiëren uitdaging worden aangepakt.

Het kernteam bestond uit de initiatiefnemers die tegelijkertijd eigenaar zijn van het perceel dat beschikbaar was voor het experiment, de toekomstige bewoners en de leverancier van een demonteerbaar gevelsysteem. Eind 2017 spraken zij onderzoekers van VITO en VUB Architectural Engineering aan en brachten hen samen met koplopers uit het bedrijfsleven, het beleid en de architectuurpraktijk. Dankzij het brede netwerk waarop dit kernteam een beroep kon doen, was het mogelijk om leerrijke discussies en waardevolle workshops te organiseren met tientallen betrokkenen.

Zo lijkt WoonC misschien aan te sluiten bij Nederlandse sector- en stakeholderplatformen voor de circulaire economie zoals Platform31 (2019) en Platform cb'23 (2019), maar die vergelijking gaat niet op. WoonC was een vrijwillig, niet-gesubsidieerd en kleinschalig initiatief dat alleen tot stand kon komen door de persoonlijke inzet van alle leden en de mogelijkheid om die inzet af te stemmen met hun professionele activiteiten.

Een koppelkans

Het hergebruik van bouwmaterialen en -onderdelen is beter voor het milieu en onze portemonnee dan het voortdurend produceren, consumeren en verspillen ervan. In zo’n circulaire economie ligt een kans om kwaliteitsvolle woningen weer betaalbaar te maken, want vandaag de dag gaan we niet al te slim om met onze woningen; ze zijn meer waard dan we misschien wel denken.

Wanneer we bijvoorbeeld een dak renoveren, kiezen we vaak voor nieuwe dakpannen en gooien we de oude weg. Ook al is de oude dakpan niet stuk en zijn nieuwe pannen niet sterker, de verkoop van materialen is 'goed voor de economie' en iedereen houdt wel van eens-iets-nieuw. Maar dat is een gemiste kans. We creëren niet alleen afval bij elke renovatie, we moeten ook nieuwe materialen produceren en extra vrachtwagens onze snelwegen opsturen. Evengoed hadden we de oude dakpannen kunnen hergebruiken. Onder de juiste omstandigheden kan zo'n hergebruik of een efficiënte recyclage geld besparen, onze impact op het milieu verkleinen en overlast vermijden.

Zoals dit voorbeeld toont, herkennen we in de transitie naar een economie van gesloten materiaalstromen, de circulaire economie, mogelijkheden om te besparen en woningen betaalbaar te maken. Het sluiten van materiaalkringlopen door het uitsluiten van afval maximaliseert de waarde van gebouwen en bouwproducten in de tijd (Ellen MacArthur Foundation, 2012, 2016). Maar hoewel dit veelbelovend klinkt, heeft de praktijk tot nu toe weinig bewijs geleverd voor de haalbaarheid van dit model. De vraag is dan ook: hoe kunnen we de mogelijkheden van de circulaire bouweconomie benutten om de woningmarkt toegankelijker te maken?

Een experiment

Er is maar één manier om daarachter te komen: door het te proberen. In de mogelijkheid om aan de slag te gaan op een klein bouwperceel, samen met een bouwheer en toekomstige bewoner, en met de steun van een netwerk van onderzoekers en koplopers, vonden we eind 2017 een veelbelovende voedingsbodem voor een circulair woningexperiment (cf. Geels et al., 2011).

De uitdaging is echter complex. Daarom werkte het team op twee 'sites' tegelijk, elk met een eigen doelstelling, snelheid en teamleden. Enerzijds is er de woonuitdaging: een economische markt die een tragere transitie kent. Anderzijds was er het concrete en wendbare pilootproject: de bouw van een kleine rijwoning in Wilsele bij de stad Leuven, op een braakliggend perceel dat ook toegang biedt tot garages op een achterliggend terrein.

Na een traject van twee jaar is de woning nog niet gerealiseerd; vooral bezwaren - niet gerelateerd aan het circulaire aspect - zorgden voor vertraging bij de aanvraag van de bouwvergunning. Ook hebben we geen sluitend antwoord gevonden op de vraag "hoe kunnen we de langetermijnwaarde van een circulaire woning capteren, zodat de huidige woningmarkt toegankelijker wordt voor huishoudens die vandaag niet in staat zijn om een huis of appartement te kopen".

Wel hebben we vorm gegeven aan verschillende aspecten van een betaalbaar woonconcept dat aansluit bij de circulaire economie. Dat deden we tijdens een tiental vergaderingen van het kernteam, twee grote workshops (in februari 2018 met 8 banken en investeerders, en in april 2018 met ontwikkelaars en dienstverleners) en meer dan 20 gesprekken (van juni 2018 tot juli 2019) met betrokkenen zoals materiaalproducenten en -leveranciers, lokale overheden en ontwikkelaars. Dit proces heeft heel wat inzichten opgeleverd en vatten we hieronder samen.

Een les over schaal en opschaalbaarheid

Stel je voor dat particulieren, bedrijven en overheden samen investeren in duurzame, circulaire huizen en appartementen, of dat bewoners een deel van hun woning bezitten en een ander deel huren. Wie is dan verantwoordelijk voor het onderhoud? Wat is het meest geschikte gebouwontwerp? En welk woonbeleid moet een gemeente voeren? Deze en vergelijkbare vragen kwamen aan bod tijdens de vele stakeholdersdiscussies en illustreren dat de alternatieve woonoplossing die WoonC zocht een belangrijke verandering zou zijn voor verschillende verstrengelde systemen en niet alleen voor ons kleinschalig proefproject.

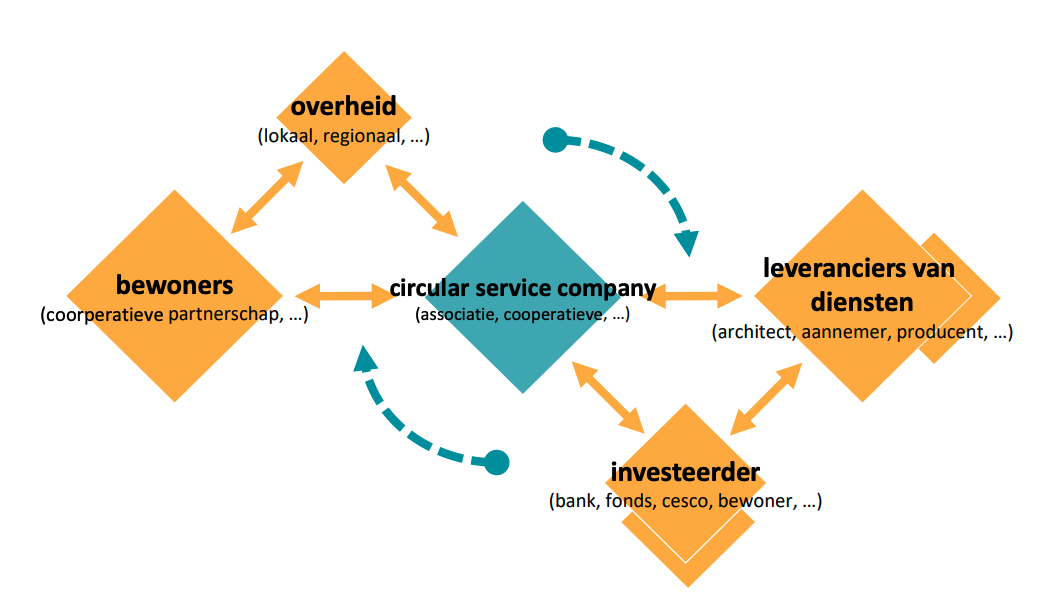

Zonder vernieuwde rollen en afspraken tussen de betrokken actoren is zo'n verandering niet mogelijk. Eén manier om die afspraken te maken is het opzetten van een CESCO, of Circular Economy Service Company. Zo’n circulaire dienstverleningsorganisatie zou door middel van prestatiecontracten de diverse vraagzijde van de woningmarkt kunnen afstemmen met de gefragmenteerde materialenmarkt, en zou bekommernissen omtrent het complexe woningbeheer kunnen wegnemen - een bekommernis die vaak wordt aangehaald als een drempel om over te schakelen op circulaire bouwoplossingen (Vandenbroucke et al., 2013; Debacker & Manshoven, 2016; Galle et al., 2019). Tijdens de presentatie van dit idee aan het WoonC-netwerk hebben we twee knelpunten geïdentificeerd.

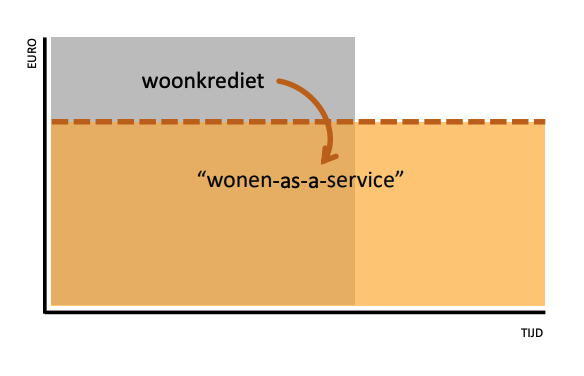

Eerst hoorden we: "zoiets bestaat niet, en kan dus niet". Een afwachtende reactie van actoren die niet onmiddellijk een alternatief nodig hebben of die de voordelen ervan niet op prijs stellen - vandaag is er in de Belgische bouwsector over het algemeen voldoende vraag, met goed gevulde orderportefeuilles (Atradius, 2019). Bovendien is er een beperkte marketingwaarde verbonden aan circulair bouwen, dwingt de overheid het niet af en blijft de rente op hypotheken laag (ING bank, 2015, 2018). Het is natuurlijk geen verrassing dat er vandaag de dag geen kant-en-klaar aanbod is voor housing-as-a-service. Maar dat is geen reden om het aan de kant te schuiven als een alternatief voor die groep huishoudens die geen kans maken op een hypotheek.

Dus, de volgende vraag was: "wie kan dit doen"? Toen we dat vroegen, stuitten we op het tweede knelpunt. In het netwerk was voldoende kennis aanwezig om een CESCO op te richten - asset management, monitoring en onderhoud worden vandaag de dag al als aparte diensten aangeboden. Maar als we ons perspectief veranderden van het algemeen naar het individuele belang, is het de vraag of het aanbieden van housing-as-a-service überhaupt rendabel is voor de betrokken ondernemingen. In ieder geval was het opzetten van een CESCO in het kader van dit proefproject geen optie. De kleine woning die we wilden realiseren had niet alleen een hoge materiaalkost per nuttig vloeroppervlak, ook de ontwikkel- en organisatiekosten van het werken met een servicebedrijf zouden te hoog zijn volgens de kandidaat-dienstverleners waarmee we konden praten.

We hebben dan ook geleerd dat het vandaag, in op de gegeven site, niet mogelijk was om de betaalbaarheid te verhogen door een combinatie van circulaire bouwprincipes en een allesomvattend product-dienstensysteem. Maar voor delen van de woning zijn dergelijke diensten wel beschikbaar. Het Nederlandse House Energy Optimum (HEO) concept, waarbij de gebouwschil en het verwarmingssysteem worden aangeboden als een pakket met een prestatiegarantie, aanpasbaar aan nieuwe energietechnologieën, zou een stap in de goede richting kunnen zijn. De vertaling van het concept naar hier, inclusief de prestatiegarantie, het controlesysteem en de verzekering, is iets waar Belgische spelers momenteel aan werken.

Dus, wat in eerste instantie een klein en veilig experiment was, bleek uiteindelijk niet groot genoeg om aan de slag te gaan. Het gebrek aan schaal en opschaalbaarheid, van zowel het project als het geëvalueerde alternatief, is een bepalend aspect geweest in de implementatiemogelijkheden. Wat betreft de schaal is onze les dan ook: kies het project waarin de omvang en context het mogelijk maken om op één specifiek aspect te experimenteren. Een aspect waar verandering moeilijk, maar wel mogelijk is.

Een les over waarden

Hoewel veel mensen baat zouden hebben bij een alternatief voor een hypotheek, bleek uit de discussies ook dat een toename van de kwaliteit en de toegankelijkheid van de woningmarkt vandaag nauwelijks meer gewaardeerd zou worden dan conventioneel eigenaarschap. Systemen die het vastgoedbezit bestendigen, zoals bijvoorbeeld belastingvoordelen, wegen zwaarder door in de keuze tussen de conventionele en alternatieve optie dan de langetermijnwinst van de circulariteit. Onzekerheid en risico kunnen hierbij een rol spelen, samen met de mogelijks - maar niet noodzakelijk - hogere initiële kost van een circulair gebouw (Galle et al., 2015; Galle, 2016).

Tijdens sommige discussies brachten belanghebbenden naar voren: “er is geen vraag”. Nochtans, wij hadden er wel een: de maatschappelijke uitdaging om voldoende betaalbare, kwalitatief hoogwaardige woningen aan te bieden. Met deze niche en koppelkans trokken we bovendien de aandacht van grote en kleine investeerders en kredietinstellingen, van ontwikkelaars en gebouwbeheerders, non-profitorganisaties, sociale huisvestingsmaatschappijen, van aannemers en van ontwerpers. Het is een maatschappelijke uitdaging die mensen verbindt. Maar het is ook een uitdaging die een aantal pijnpunten blootlegt; die laat zien hoe moeilijk het is om bestaande systemen te veranderen en ons dwingt ons af te vragen "wat is echt waardevol"? Die vraag vereiste het kernteam om keuzes te maken en compromissen te sluiten. Twee voorbeelden.

Ten eerste, wanneer is de woningmarkt voldoende toegankelijk? Moeten de maandelijkse woonlasten zo laag mogelijk zijn? Moeten de kosten over de gehele levensduur worden verlaagd? Of zijn de woonkwaliteit en -zekerheid het belangrijkst? Al met al was het kernteam het eens over de uitdaging om een alternatief te ontwikkelen dat de concurrentie aankan met de particuliere huurmarkt, maar dat meer kwaliteit en participatie biedt. Om alleen al de financiële aspecten van deze uitdaging te evalueren, is gekozen voor een levenscycluskostenbenadering. De eerste verkenningen met deze methode illustreerden dat een dergelijk alternatief alleen haalbaar is als de waarde van de grond en het vastgoed op lange termijn kan worden gegarandeerd (de locatie speelt hierbij een belangrijke rol) en als de restwaarde van de bouwmaterialen en -onderdelen voldoende groot is (cf. ontwerpkwaliteiten van VUB Architectural Engineering, 2019).

Ten tweede, hoe circulair moet een proefproject zijn? Het was een afweging tussen de financiële waarde van het goed, de demonstratiewaarde van het experiment en de haalbaarheid van de praktische realisatie. Omdat al snel duidelijk werd dat alternatieven niet uit het niets konden worden ontwikkeld en het kernteam actief wilde blijven leren en experimenteren, besloot het om het experiment op te splitsen in verschillende deeluitdagingen. Een van de deeluitdagingen was bijvoorbeeld de uitwerking van de draagstructuur met een maximale restwaarde. Daarvoor werden in nauwe samenwerking tussen de ontwerper, de toekomstige gebruiker en de leverancier van de kruislings gelamineerde houtstructuur uiteenlopende gebruiksscenario's geschetst. In een tweede deelprobleem werden de prestatiegaranties voor de technische uitrusting van het gebouw en de bijbehorende samenwerkingen aangepakt. Deze keuze erkende de vaststelling dat een integrale aanpak binnen één pilots niet mogelijk was, maar zette het leren terug voorop.

Dit zijn allemaal waardeafwegingen waar het team mee te maken kreeg. Daarbij is betaalbaarheid altijd het verbindende kompas geweest. Onze les is dat zo'n koppelkans - wat men echt wil bereiken met de circulaire economie - steeds de basis is geweest om op terug te vallen.

Een les over kennis

Tijdens het traject hebben we het conventionele woonsysteem in kaart kunnen brengen en in workshops en face-to-face gesprekken hebben allerlei actoren alternatieven naar voren kunnen brengen (lees ook Galle et al., 2019). Niet alleen werden de veronderstelde sterktes en kansen van de circulaire economie verzameld, ook werden er veel vragen, uitdagingen en obstakels gesignaleerd door de leden van het kernteam en de betrokkenen. Die uitdagingen, 48 in totaal, werden samengebracht en gestructureerd in 12 "transitiespaden". Deze paden omvatten (1) zorgeloze huisvesting, (2) bewust wonen, (3) kringlooplogistiek, (4) circulair bouwen, (5) kredietvrij wonen, (6) circulaire bedrijfsmodellen, (7) alternatieve financiering, (8) aangepaste vastgoedwetgeving, (9) nieuwe rollen en bedrijfsstructuren, (10) verantwoorde fiscaliteit, (11) vernieuwde sociaalecologische waarden, en (12) nieuwe samenwerkingen.

Download de volledige lijst met uitdagingen

Meerdere uitdagingen houden verband met elkaar. Zo werd bijvoorbeeld voorgesteld de levenscycluskosten (LCC) te berekenen om alternatieve financieringsregelingen uit te werken, maar ook om de voordelen op lange termijn van verschillende ontwerpkeuzes met elkaar te vergelijken. Verder zijn sommige uitdagingen zeer algemeen, zoals: "We zoeken naar een definitie van de toegankelijkheid, betaalbaarheid en kwaliteit van woningen", terwijl andere erg concreet zijn, bijvoorbeeld: "Om een circulaire financiering in de praktijk te brengen, moeten de risico's worden gecompenseerd. Daarom vergelijken we welke garantiemechanismen al bestaan". Dit wetende, is het niet de bedoeling om voor eens en voor altijd de 12 transitiepaden vast te leggen. Deze categorisering geeft eerder een overzicht, laat toe nieuwe experimenten te definiëren, taken te verdelen en prioriteiten te stellen.

Want het identificeren van 48 uitdagingen was ook overweldigend voor het kernteam. Het was duidelijk dat het niet haalbaar zou zijn om ze allemaal in één experiment aan te pakken. De woningmarkt is immers een traditioneel systeem dat verankerd is in vele andere systemen zoals bouwpraktijken, logistiek, wetgeving enzovoort. Bovendien zijn het typische kenmerken van een 'Wicked Problem' (Vandenbroeck, 2012) waarvan we zelf deel uitmaken en dat we niet precies kunnen benoemen, laat staan dat we weten wat het antwoord zou zijn. Onder die omstandigheden was de lijst van uitdagingen op zich al leerrijk, zelfs al konden slechts enkele vragen tijdens het WoonC-experiment worden behandeld.

De volgende stap voor de markt en onderzoekers samen, is om erachter te komen welke antwoorden al bekend zijn. En waar antwoorden nog ontbreken, kunnen uitdagingen worden vertaald in concrete experimenten en proefprojecten. De bijbehorende les van het kernteam van WoonC is dan ook: begin niet vanaf nul, maar kies een specifieke uitdaging en ga daarmee aan de slag, terwijl je de lessen verder deelt, bijvoorbeeld via transitienetwerken zoals Vlaanderen Circulair.

Op weg naar nieuwe experimenten

Het traject van het kernteam en het bredere netwerk van WoonC bracht ons individuele inzichten en veranderde onze praktijken, niet in het minst die van de betrokken architecten en onderzoekers. Het vermogen om te experimenteren binnen de context van een concreet bouwproject leidde tot nieuwe relaties, gedeelde kennis en authentieke leerervaringen. Tijdens een reflectiemoment werd duidelijk dat er veel tevredenheid is over dat leren, zeker omdat het de 'kans op succes' van elk volgend project vergroot. In experimenten, en dat is wat het WoonC kernteam heeft geleerd, is het vooral van belang om van meet af aan de aspecten schaal, waarde en kennis in gedachten te houden:

- Schaal. Er is veel nodig en mogelijk, maar je moet het juiste project kiezen waarbij omvang geen probleem is, maar juist kansen biedt.

- Waarde. Circulariteit is geen doel op zich. Als je aan de slag gaat, denk dan goed na over wat je werkelijk wil bereiken op economisch en sociaal vlak.

- Kennis. En begin niet van nul af aan, maar kies een specifieke uitdaging en bouw een netwerk op waarin je samen met anderen leert.

Het koppelen van een opkomende niche (circulariteit) aan een tastbare en lokale maatschappelijke uitdaging (betaalbaarheid) heeft een tastbare interesse en een dynamiek gecreëerd die een belangrijke motivatie was voor alle kernteamleden tijdens het traject. Deze koppelkans richtte zich direct tot de stakeholders en sprak hun verantwoordelijkheidszin aan; dit was geen innovatieproject in het belang van de innovatie. Het leren over en voor een maatschappelijke uitdaging was de 'verbindende' factor. In plaats van de hele woningmarkt te willen veranderen, is het daarom misschien een idee om te zoeken naar het juiste ecosysteem waarin de besproken alternatieven voor duurzame huisvesting nu al passen.

Omdat we deze drie lessen moesten leren, is er geen sluitend antwoord op de vraag "hoe kunnen we de mogelijkheden van de circulaire bouweconomie benutten om de woningmarkt toegankelijker te maken”? Toch zijn er alternatieven voorgesteld en herzien, bijvoorbeeld de oprichting van een Circular Economy Service Company en het waardenetwerk waarin deze zou passen, alternatieve vormen van financiering zoals bullet-kredieten of coöperatieve fondsen, weloverwogen ontwerpkeuzes op gebouw- en materiaalniveau om de waarde van de goed in de tijd te maximaliseren, en een servicecontract voor de technische uitrusting. Daarnaast zijn alle vragen en systeemuitdagingen in kaart gebracht.

De mogelijkheid om tal van gesprekken met elkaar, maar ook met banken, ontwikkelaars, leveranciers en aannemers aan te gaan om alle alternatieven en aspecten te bespreken en samen te ontwerpen, kostte tijd en moeite, maar was ook de basis voor nieuwe inzichten. De experimenteerruimte die we hebben gekregen en gecreëerd zijn een teken voor de hele praktijk en het beleid dat al-doende-leren mogelijk en nuttig is.

Dit verhaal werd gepresenteerd op de vierde inspiratiedag van de Green Deal Circulair Bouwen (december 2019), en werd aanvaard voor presentatie op de twaalfde internationale conferentie over duurzaamheid in energie en gebouwen in Split (september 2020). De analyse werd uitgevoerd door Waldo Galle (VUB, VITO), Wim Debacker (VITO), Yves De Weerdt (VITO), Jeroen Poppe (VUB) en Niels De Temmerman (VUB).

De auteurs willen hun dankbaarheid voor deze leermogelijkheid uiten aan de initiatiefnemers van het experiment Patrick en Jasper Vandenbempt (Speed Building Systems Belgium), hun collega's van het kernteam waaronder Hilde Carens (Vlaams Energiebedrijf), Lode Goethals (BAST architects & engineers) en Meg Scheppers (OVAM), en alle deelnemers aan de workshops en vraaggesprekken.

Download de samenvattende slidedeck

Ga naar de Engelstalige publicatie op Researchgate.com >

Voetnoten

i. In Vlaanderen wordt "leven in armoede" gedefinieerd als leven met een inkomen onder het armoederisicocijfer; d.w.z. een equivalent gezinsinkomen dat lager is dan 60% van de nationale mediaan. Voor 2018 bedroeg het armoederisicocijfer voor een alleenstaande € 1.187 per maand. Voor een gezin van twee volwassenen en twee kinderen onder de 14 jaar bedroeg de armoederisicogrens € 2.493.

ii. Volgens artikel 3 van de Vlaamse Wooncode kan kwalitatieve huisvesting gedefinieerd worden als de "gegarandeerde beschikbaarheid van een geschikte woning, van goede kwaliteit, in een fatsoenlijke woonomgeving, tegen een betaalbare prijs".

iii. Dat wil zeggen dat voor het gemiddelde huis ongeveer zoveel betaald wordt als het gemiddelde gezin ‘kan’ betalen.

Referenties

Atradius. (2019). Market monitor, focus op de bouwsector - prestaties en vooruitzichten. Antwerp.

De Cort G. (2017, June 24). Gezinnen lenen weer hogere bedragen. De Standaard.

Debacker W. and Manshoven S. (2016). State of the art, Key barriers and opportunities for Materials Passports and Reversible Building Design in the current system (Synthesis report No. D1). Brussels: The BAMB2020 Consortium.

Ellen MacArthur Foundation. (2012). Towards the Circular Economy, an economic and business rationale for an accelerated transition. Cowes: Ellen MacArthur Foundation.

Ellen MacArthur Foundation. (2016). Intelligent assets: unlocking the circular economy potential. Cowes: Ellen MacArthur Foundation and World Economic Forum as Part of Project MainStream.

Federale Overheidsdienst Sociale Zekerheid. (2019). Interfederale armoedebarometer (Interfederal poverty barometer). Retrieved January 2020, from http://enquete.mi-is.be/barometer.

Flemish government. (2019). Beleidsnota Wonen 2019-2024 ingediend door Matthias Diependaele, Vlaams minister van Financiën en Begroting, Wonen en Onroerend Erfgoed (policy brief). Brussels.

Galle W. (2016). Scenario based life cycle costing, an enhanced method for evaluating the financial feasibility of transformable building (doctoral thesis). Vrije Universiteit Brussel, Brussels.

Galle W., De Troyer F. and De Temmerman N. (2015). The strengths, weaknesses, opportunities and threats of open and transformable building related to its financial feasibility. In Proc. of the Int. conf. the Future of Open Building. Zürich: ETH-Zürich.

Galle W., Debacker W., De Weerdt Y. and De Temmerman N. (2019). Housing in the circular economy, lessons from value network mapping as a transition experimentation tool. In Proc. of the International Sustainability Transitions Conference 2019. Ottawa: Carleton University.

Geels F., Grin J., Loorbach D., … Grin J. (2011). Transitions to sustainable development : new directions in the study of long term transformative change. New York (N.Y.) Routledge,.

Heylen K. (2016). Starters op de eigendomsmarkt. Evolutie tussen 2003 en 2013. Leuven: Steunpunt Wonen.

Heylen K. (2018). Inkomens‐ en vermogensverdeling gerelateerd aan wonen. Leuven: Steunpunt Wonen.

Heylen K., Le Roy M., Vanden Broucke S. and Winters S. (2007). Wonen in Vlaanderen, de resultaten van de woonsurvey 2005. Brussel: Departement Ruimtelijke Ordening, Woonbeleid En Onroerend Erfgoed, Woonbeleid.

Heylen K. and Vanderstreaten L. (2019). Wonen in Vlaanderen anno 2018. Leuven: Steunpunt Wonen.

ING bank. (2015). Rethinking Finance in a Circular Economy. Financial implications of circular business models.

ING bank. (2018). De circulaire corporatie, naar volledig duurzame huisvesting. Amsterdam.

Luyten D., Emmery K., Pasteels I. and Geldof D. (Eds.). (2015). De sleutel past niet meer op elke deur: dynamische gezinnen en flexibel wonen. Antwerp: Garant.

Platform cb’23. (2019). Framework circulair bouwen. Retrieved January 2020, from https://platformcb23.nl/.

Platform31. (2019). Circulaire woningbouw. Retrieved January 2020, from https://www.platform31.nl/thema-s/energietransitie/circulaire-woningbouw.

Santens T. (2019, August 20). Wachtlijsten voor sociale woning nemen fors toe en zetten Vlaamse onderhandelingen op scherp. Retrieved January 2020, from https://www.vrt.be/vrtnws/nl/2019/08/19/sociale-woningen/.

Vandenbroeck P. (2012). Working with wicked problems. Brussels: King Baudouin Foundation, ShiftN.

Vandenbroucke M., De Temmerman N., Paduart A. and Debacker W. (2013). Opportunities and obstacles of implementing transformable architecture. In Proc. of the Int. Conf. on Sustainable Building. Guimarães: University of Minho.

Vanderstreaten L., Vanneste D. and Ryckewaert M. (2016). Grote Woononderzoek 2013. Transitie en continuïteit in het Vlaamse woonmodel. Trends in woningtypologie, grootte en -bezetting tussen 2001 en 2013. Leuven: Steunpunt Wonen.

Vastmans F., Buyst E., Helgers R. and Damen S. (2014). Woningprijzen: woningprijsmechanisme & marktevenwichten (pp. 1–89).

VUB Architectural Engineering. (2019). Building a Circular Economy. Design Qualities to Guide and Inspire Building Designers and Clients. Brussels: Vrije Universiteit Brussel.

Partners VUB Architectural Engineering, VITO Transitieplatform, BAST architects & engineers, Vlaams Energiebedrijf, Vlaanderen Circulair, Speed Building Systems Belgium

Sectoren

Thema's

Organisaties

Volg ons

Schrijf je in op onze nieuwsbrief