Onze aanpak

We organiseren onze acties in zes thematische werkagenda's:

Werkagenda's:

Bio-economie

Circulair Bouwen

Chemie/Kunststoffen

Maakindustrie

Voedselketen

Waterkringlopen

Zeven hefboomwerkingen zorgen voor extra ondersteuning:

Hefboomwerkingen:

Beleidsinstrumenten

Circulair aankopen

Communicatie

Innoveren & Ondernemen

Financiering

Jobs & Vaardigheden

Onderzoek

Wat, waarom en hoe?

Waarom gaan we voor een circulaire economie?

Toekomstbeelden 2050

Hoe zien we onze circulaire toekomst?

Over onze aansturing

Wie stuurt wat bij Vlaanderen Circulair?

De circulaire economie financieren

woensdag 1 november 2017

Ondernemingen die zich inschrijven in de circulaire economie moeten hun bedrijfsmodel soms helemaal herdenken. En er dan ook nog eens financiering voor vinden.

De naam Henry Royce zegt waarschijnlijk niet veel, tot je er die van Charles Rolls aan koppelt. De twee Britten sloegen in het begin van de 20ste eeuw de handen in elkaar om een van de meeste legendarische autobedrijven ooit op te richten.

Royce was een ingenieur, Rolls iemand die wagens was beginnen verkopen om zijn passie – aanvankelijk autoracen, later luchtvaart – te bekostigen. Echt lang kon Rolls niet genieten van de zakelijke verstandhouding. Hij kwam in 1910 om bij een vliegtuigcrash.

In zijn vliegmachine zat geen motor van Rolls-Royce omdat Royce niet wou weten van uitstapjes naar de luchtvaart. Het is daarom ook wat ironisch dat Rolls-Royce tegenwoordig vooral meetelt in de luchtvaartsector terwijl de autodivisie al jaren geleden werd opgezwolgen door de BMW-groep.

Rolls-Royce geldt nu als een van de mooiste voorbeelden van een bedrijf dat de ingrijpende transitie heeft gemaakt naar het circulaire model. Het verkoopt wel nog altijd straalmotoren, maar met een andere invulling dan vroeger. Luchtvaartmaatschappijen betalen nu voor de uren waarin die straalmotoren werken.

‘Wat we rond de jongste eeuwwisseling hebben gedaan met TotalCare – dat is de naam van het dienstenpakket dat 90 procent van onze klanten gebruiken – is het onderhoud en het risico dat de motor moet hersteld worden overnemen van de luchtvaarmaatschappijen’, zegt communicatiedirecteur Richard Wray. ‘Zij betalen dus enkel voor de motor die vliegt. Daarbuiten is het aan ons om de kosten te dragen.’

Alle partijen profiteren van de deal. Om te beginnen Rolls-Royce zelf dat zijn motoren zodanig heeft herdacht dat de motor is opgebouwd uit gemakkelijk te vervangen modules, waardoor die ook eenvoudig kan geüpgraded worden. Het investeerde ook flink in preventie, onder meer door monitoringinstrumenten te ontwerpen die tijdig mogelijke problemen in de motor signaleren.

Het bedrijf dat metalen en legeringen levert aan Rolls-Royce krijgt de resten die na productie overblijven terug in ruil voor een korting bij de volgende aankopen. Zowel Rolls-Royce als zijn leverancier hebben baat bij deze deal omdat de kwaliteit van het materiaal hoger is dan bij traditionele recyclage.

Met 'Pay per Lux' betalen klanten van het Nederlandse technologiebedrijf voor het licht, niet voor de lamp.

Last but not least zijn er natuurlijk de luchtvaartmaatschappijen die kunnen rekenen op goed werkende motoren zonder de lasten van het onderhoud.

Een bedrijf dat een minstens even ingrijpende omslag heeft gemaakt, is Philips. Met 'Pay per Lux' betalen klanten van het Nederlandse technologiebedrijf voor het licht, niet voor de lamp. Aan het einde van het contract recupereert Philips de gebruikte lampen en hergebruikt de basismaterialen.

Philips heeft ook de ambitie om het verzamelen en recycleren van producten die aan het eind van hun levenscyclus beland zijn te verdubbelen tegen eind 2015. Philips wil tegen dan ook honderd keer meer gerecycleerd plastic gebruiken in zijn producten dan in 2010.

VERREGAANDE VERANDERINGEN

Deze voorbeelden illustreren niet alleen mooi de voordelen van het circulaire denken, maar ook de verregaande veranderingen die ermee gepaard gaan, van nieuwe ontwerpen tot andere manieren om met leveranciers en klanten om te gaan.

Wat maakt nu dat dit model zo verschilt van de oude manier van dingen doen? In een lineair model ligt de focus op het verkopen van zoveel mogelijk producten. Dat geeft de fabrikant weinig prikkels om producten te ontwerpen die lang meegaan en vlot herstelbaar en recycleerbaar zijn.

Als de producent zelf de eigenaar blijft van zijn product en in plaats daarvan de dienst verkoopt die er uit voortvloeit, veranderen de prikkels.

Als de producent echter zelf de eigenaar blijft van zijn product en in plaats daarvan de dienst verkoopt die er uit voortvloeit, veranderen die prikkels. Nu zal hij wel streven naar een lange levensduur en efficiënt gebruik van de materialen aangezien die op het einde van cyclus terug bij hem belanden als grondstof.

Op hun beurt kunnen klanten nu een dienst kopen van een product dat betere prestaties levert zonder dat dit hen meer moet kosten. Uiteindelijk is voor de consument de prijs vaak het belangrijkste criterium bij de aankoop van een koelkast, stofzuiger, wasmachine,… en niet de energiezuinigheid.

Zo kan iedereen beter af zijn: de producent, de klant en niet het minst het milieu. Energiezuinige en meer milieuvriendelijke wasmachines bijvoorbeeld komen binnen het bereik van de meeste huishoudens als ze die kunnen leasen in plaats van die te moeten kopen, zegt Dominic Waughray, directeur bij het Wereld Economisch Forum. 'Klanten kunnen een derde minder water verbruiken, en de fabrikanten een derde meer winst maken.'

Maar waarom staat in die zin dat vervelende woordje ‘kunnen’? Waarom is het niet gewoon zo, als iedereen er toch beter van lijkt worden?

Waughray’s collega Johnson Yeh, die bij het WEF verantwoordelijk is voor milieu-initiatieven, ziet verschillende mogelijke verklaringen. ‘Vaak ontbreken er systemen die bijhouden waar de geleasede machines zich bevinden’, zo steekt hij van wal. Dat is misschien nog het kleinste obstakel. Door het ‘Internet of Things’ wordt het steeds gemakkelijker voor fabrikanten om de levenscyclus van hun producten in de gaten te houden.

"Voor beursgenoteerde bedrijven betekent de omschakeling van inkomsten uit de onmiddellijke verkoop van producten naar een cash flow gebaseerd op de levensduur van machines een stevige impact op de kwartaalresultaten."

Johnson Yeh (Wereld Economisch Forum)

Dat schept kansen om de grondstoffen waaruit die zijn gemaakt gemakkelijker te recupereren of te recycleren. Er zijn op dit ogenblik al 14 miljard toestellen draadloos verbonden met het internet. Dat zijn er gemiddeld twee per persoon. Dan gaat het nog niet eens over pc’s, smartphones of iPads, maar enkel ‘traditionele’ producten als koelkasten, thermostaten of wagens.

Een ander argument waarom grote fabrikanten vasthouden aan het productconcept snijdt dieper. Yeh vermoedt dat ze aarzelen om het leaseconcept te promoten uit angst hun verkoopcijfers te kannibaliseren. ‘Voor beursgenoteerde bedrijven betekent de omschakeling van inkomsten uit de onmiddellijke verkoop van producten naar een cash flow gebaseerd op de levensduur van machines een stevige impact op de kwartaalresultaten.’

Maar niet alleen de bedrijven, ook de consumenten moeten mee willen. ‘Zij zijn zich amper bewust van de voordelen van het leaseconcept’, merkt Yeh op.

SPRONG WAGEN

Toch zijn er verschillende bedrijven die vooruit denken, en de sprong durven wagen. Een mooi voorbeeld daarvan is Desso. Sinds kort werkt de Nederlandse tapijtenproducent naast de traditionele 'lineaire' verkoop van vloerbekleding ook met het dienstenconcept. Het bedrijf biedt daarbij een service voor een periode van vijf of zeven jaar, waarbij het zorgt voor de plaatsing en later ook terugname van het tapijt. De klant kan er ook voor kiezen het onderhoud uit te besteden aan Desso.

Toch zijn er verschillende bedrijven die vooruit denken, en de sprong durven wagen.

‘Via dat model kunnen wij een circulair product aanbieden dat eigenlijk niet of amper duurder is dan bij een traditionele verkoop’, zegt John van Mook, Group Sales en Marketing Controller bij Desso. ‘Voor ons is het circulaire model voordelig omdat we zo grondstoffen recupereren die anders duurder zouden uitvallen.’

Rijzen er geen problemen als de klant failliet gaat in het derde jaar van een zevenjaarcontract bijvoorbeeld? ‘We nemen het tapijt dan terug’, legt van Mook uit. ‘Dat is wenselijk om de kringloop te sluiten. We kunnen het tapijt eventueel elders installeren of volgens plan recycleren en opnieuw gebruiken als grondstof.’

Een andere manier om met vernieuwende technologieën aan de slag te gaan in een circulaire context illustreert DSM. Dat Nederlandse speciaalchemiebedrijf heeft een ‘light trapping’ folie ontwikkeld die de rendabiliteit van zonnepanelen verhoogt met 6 tot 12 procent. De gepatenteerde technologie projecteert schuin invallend zonlicht nog beter op de zonnecel via minuscule rechtopstaande kubushoekpuntjes die het licht zodanig buigen dat het in het zonnepaneel gevangen blijft en volledig wordt omgezet in elektrische energie.

‘Bedrijven kunnen die folie gratis krijgen in ruil voor een deel van de waarde van de extra energie die dankzij de folie wordt opgewekt’, klinkt het bij DSM. ‘We mikken op 50/50.’

GROTE EN KLEINE OMWENTELINGEN

De namen Rolls-Royce, Philips, DSM,… kunnen verkeerdelijk de indruk wekken dat grote omwentelingen moeten komen van grote namen. Maar soms kan een nieuwe technologie ook ogenschijnlijk uit het niets komen.

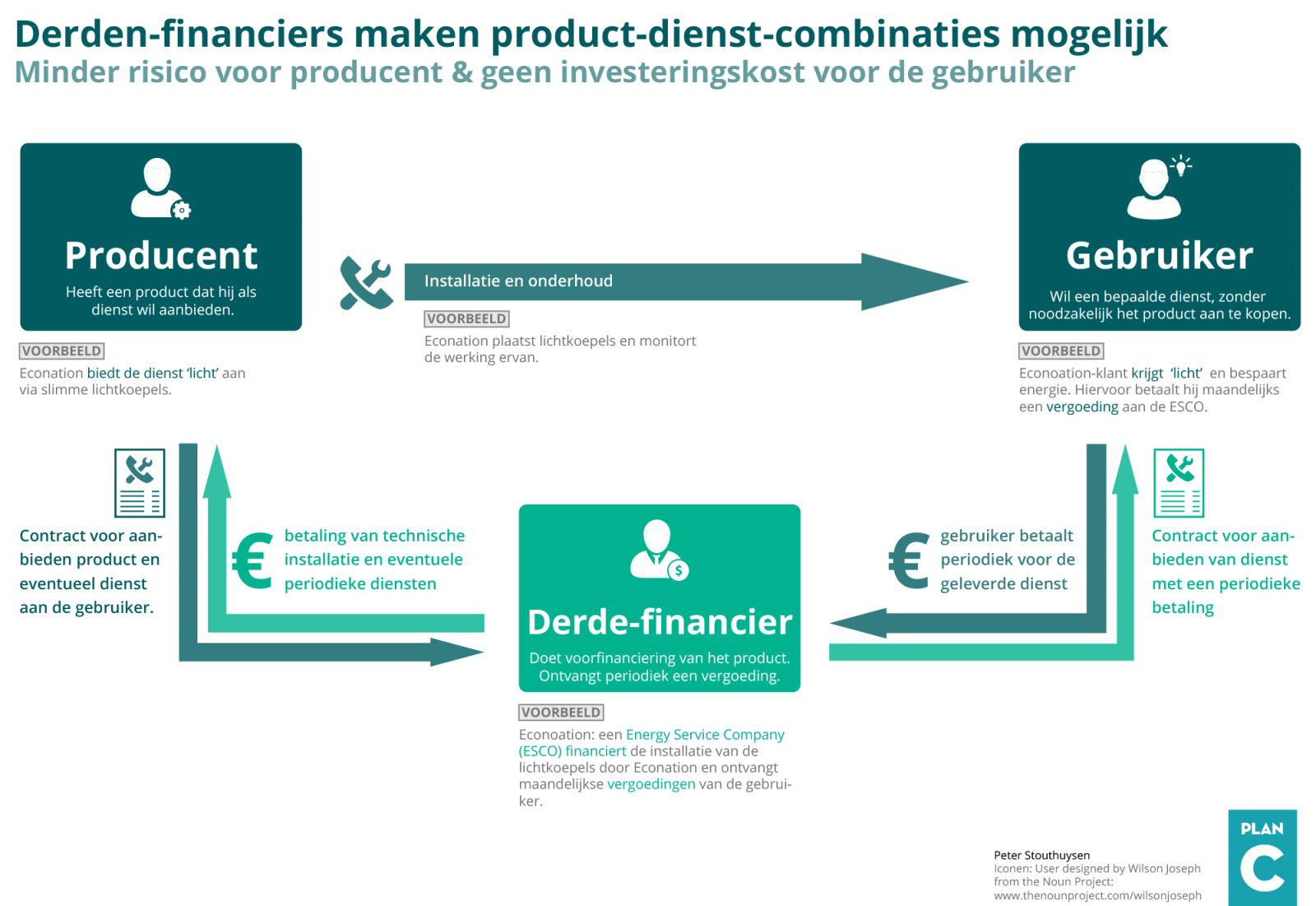

Neem het voorbeeld van EcoNation dat door het Wereld Economisch Forum werd uitgeroepen tot 'technologiepionier 2014'. Dat betekent dat het WEF denkt dat het bedrijf in staat is om de business op zijn kop te zetten. Onder de illustere voorgangers van de onderscheiding zitten namen als Google en eBay.

Met een jaaromzet van 1,5 miljoen euro in 2013 heeft het tien man sterke cleantechbedrijf een indrukwekkende groeisprint neergezet sinds zijn oprichting in 2009. Concreet ontwerpt en installeert EcoNation bolvormige koepels waarin een draaiende spiegel wordt aangestuurd door sensoren om het zonlicht maximaal te weerkaatsen. Dat maakt van de koepels een goedkoop en milieuvriendelijk alternatief voor klassieke elektrische verlichting. Van een uur na zonsopgang tot een uur voor zonsondergang levert de koepel voldoende licht. Dat betekent volgens EcoNation een jaarlijkse besparing van 3.650 uur aan elektriciteitsverbruik.

De investering in dergelijke koepels is vaak al na twee tot vier jaar terugverdiend. Waarom heeft dan niet elk productiebedrijf met een plat dak dergelijke koepels liggen? ‘Dat is een pertinente vraag die ik mijn commerciële mensen ook regelmatig stel’, lacht CEO Marc De Groote. ‘Ik denk dat het antwoord is dat veel bedrijven niet onmiddellijk bezig zijn met besparingen via lichtinstallaties.’

EcoNation, dat zijn uitvalsbasis in Gentbrugge heeft, verkoopt niet alleen zijn koepels, het verkoopt ook de dienst die door die koepels geleverd wordt. Licht dus. EcoNation draagt dan zelf de investerings- en installatiekosten en vraagt in ruil daarvoor een deel van de uitgespaarde elektriciteitskosten. ‘Daardoor kunnen bedrijven al van dag één besparen op hun energiefactuur’, aldus De Groote.

Is het niet lastig om de kostprijs van die koepels meteen in de boeken te nemen, terwijl de opbrengsten in het dienstconcept uitgesmeerd over de tijd binnenkomen? ‘Helemaal niet’, zegt De Groote. ‘Wij werken namelijk met een vehikel dat tussen onze industriële vennootschap en de klant zit. Die financieringsconstructie heet een Energy Service Company (ESCO). EcoNation wordt dus altijd meteen betaald, hetzij door de klant in het geval van een productverkoop, hetzij door die ESCO in het geval van dienstlevering.’

"Misschien willen geïnteresseerd bedrijven liever nog even de kat uit de boom kijken. Vergelijk het met een elektrische auto. Veel mensen willen er op termijn wel een, maar wachten nog even af om uit te maken of het product wel al op punt staat."

Marc De Groote (Econation):

Rest dan natuurlijk de vraag wie het geld levert voor die ESCO. De Groote geeft een concreet voorbeeld. ‘Dat kan de eigenaar zijn van een winkelcomplex die op die manier zijn franchisenemers toelaat om de investering te doen.’

De dienstformule is voorlopig nog niet bijzonder populair, geeft de EcoNation-topman toe. ‘Misschien willen geïnteresseerd bedrijven liever nog even de kat uit de boom kijken. Uiteindelijk is die lichtkoepel nog een vrij nieuw product. Vergelijk het met een elektrische auto. Veel mensen willen er op termijn wel een, maar wachten nog even af om uit te maken of het product wel al op punt staat.’

GESPLETEN PERSOONLIJKHEID

Voor veel bedrijven die aan het experimenteren gaan met het overschakelen van een productgericht naar een dienstgericht model kan die transitie voor een schizofrene situatie zorgen. 'Het model van de circulaire economie is het best geschikt voor markten die bijna verzadigd zijn, zoals in de westerse landen’, verklaarde Walter Stahel vorig jaar in een hoorzitting in het Schotse parlement.

‘Dat is echter niet het geval voor China en India waar de traditionele manier van producten maken met dus meer en betere producten en infrastructuur nog altijd de beste manier is om de levenskwaliteit te verbeteren’, meent de Zwitser. ‘Multinationals als Nestlé of Mercedes-Benz moeten daarom een gespleten persoonlijkheid hebben om hun verkoopcijfer in die markten op te drijven en tegelijkertijd hier een circulair model te ontwikkelen. Het is voor een bedrijf bijzonder moeilijk om twee concurrerende modellen te hebben.'

"Multinationals als Nestlé of Mercedes-Benz moeten een gespleten persoonlijkheid hebben om hun verkoopcijfer in groeimarkten op te drijven en tegelijkertijd hier een circulair model te ontwikkelen."

Walter Stahel (Product-Life Institute):

Dat neemt niet weg dat die bedrijven een andere troef hebben om te scoren in de circulaire economie. Ze kunnen immers bogen op hun eigen merknaam in plaats van die van hun producten. Stahel geeft het voorbeeld van Nestlé, dat glazen flessen Perrier of San Pellegrino de wereld rondstuurt. 'Dat is totale nonsens. Het zou een hele omwenteling betekenen, mocht Nestlé overal in Europa zijn marketing veranderen om duidelijk te maken dat het gelijk waar het beste water kan aanbieden. Het zou dan geen merknamen meer moeten gebruiken, maar het gewoon ‘mineraalwater van Nestlé’ noemen. Dan kunnen we herbruikbare drankflessen gebruiken op regionale schaal, in plaats van blikken of plastic flessen.'

Er is in elk geval een duidelijk trend te zien om duurzame verpakkingen te promoten. Zo heeft het stadsbestuur van San Francisco eerder dit jaar besloten om als eerste grote stad ter wereld op termijn de verkoop van plastic waterflessen te verbieden.

DRUK OM DUURZAMER TE DENKEN

De gedachte achter de circulaire economie is ook doorgesijpeld in de financiële sector, zo blijkt uit een gesprek met Yvan De Cock, hoofd van de Corporate & Public Bank van BNP Paribas Fortis, de grootste financiële instelling van het land.

De druk op geldschieters om duurzamer te denken komt vanuit de bedrijfswereld zelf, laat hij verstaan met een voorbeeld. ‘Wij financieren veel onroerend goed-projecten. Bij elke kredietaanvraag controleren wij of het om een energie-efficiënt gebouw gaat. Als dat niet zo is, dan zijn we veel minder geneigd om het te financieren. Enerzijds omdat we er zelf van overtuigd zijn dat we naar een meer duurzame economie moeten, maar anderzijds ook uit pure risico-overweging. Vandaag de dag krijg je geen gebouw verhuurd aan grote bedrijven tenzij het energie-efficiënt is. Die eisen dat niet enkel vanuit een kostenperspectief, maar ook vanuit het standpunt van maatschappelijk verantwoord ondernemen.’

Website: The Guardian: Circular economy business models held back by lack of access to finance

Dat wat betreft grote bedrijven. Maar hoe zit het met de kleintjes? Krijgen die bedrijven die met duurzaamheid bezig zijn voldoende aandacht van de banken? Thomas Van Maele, partner private investeringen bij vermogensadviseur Econopolis, meent van niet. ‘Vroeger had je een bankier die een lokaal bedrijf kende dat geld nodig had en lokale mensen die geld hadden. Hij kon zo de plaatselijke economie mee ondersteunen. Die rol is wat verloren gegaan.’

Nu zitten de kredietcomités die over investeringsdossiers beslissen in Brussel of Parijs, zegt Van Maele. ‘Zij doen vaak de moeite niet meer om een bedrijf dat een lening vraagt echt te leren kennen. De afstand tussen de investeerder en de investering is daardoor veel te groot geworden.’

"Het gros van de beslissingen over investeringsdossiers gebeurt nog altijd lokaal."

Yvan De Cock (BNP Paribas Fortis)

Yvan De Cock kan die opmerking niet smaken. ‘Brussel gaat over amper 1 procent van die dossiers, en enkel voor heel grote bedragen stemmen we af met Parijs. Het gros van de beslissingen over investeringsdossiers gebeurt nog altijd lokaal.’

Hij betwist ook dat banken niet meer bezig zouden zijn met wat er lokaal speelt. ‘Paribas Fortis bijvoorbeeld heeft alleen al in België meer dan 800 bankkantoren en met Fintro komen daar nog eens 300 bij. Mensen komen nog altijd binnen, niet meer om geld af te halen om overschrijvingen te doen, maar wel om advies te vragen. De bankier is nog altijd een vertrouwenspersoon zoals een dokter of notaris.’

Banken zijn geen goede financieringsbron voor start-ups.

Hij erkent wel dat banken geen goede financieringsbron zijn voor start-ups. ‘Maar het is echt een misverstand dat daar voor ons een rol van betekenis is weggelegd. De commerciële marge op een lening is 2 procent. Dat betekent dat als er per vijftig bedrijven één failliet gaat, de bank geen winst maakt. Als je bovendien weet dat zelfs in economisch goede tijden maar ongeveer de helft van de KMO’s langer dan vijf jaar overleeft, begrijp je dat die starters zich vooral met eigen middelen en steun van familie en vrienden moeten financieren.’

DURFKAPITAAL

Een andere optie is om een investeerder te vinden die risicokapitaal wil verschaffen. In tegenstelling tot een bank heeft een durfkapitalist een opwaarts potentieel. Met een boutade: voor een bank is een lening een eenzijdige optie om niet terug te betalen. Een durfkapitalist daarentegen heeft een opwaarts potentieel. Niet elk bedrijf moet slagen, als een paar het maar uitstekend doen.

‘Het klopt dat wij er goed aan verdienen als een bedrijf succesvol is’, zegt Jos Peeters, oprichter en Managing Partner van de durfkapitaalfondsbeheerder Capricorn Venture Partners. ‘Maar we lopen ook een enorm risico. Als het fout loopt, zijn we ons geld kwijt.’

De wereld van de cleantech is niet bepaald dun bezaaid met opportuniteiten voor investeerders, zo blijkt. 'De voorbije zes jaar hebben we zo'n 2.500 dossiers bekeken', meldt Peeters, die met het Capricorn Cleantech Fund een tiental bedrijven in portefeuille heeft. 'Die gaan onder meer over nieuwe materialen, energiezuinigheid, afvalverwerking,...’

"Er is in België veel zaaikapitaal voor start-ups. Tot 500.000 euro valt er vrij gemakkelijk financiering te vinden. Maar in de fase daarna, wanneer er verder moet doorgegroeid worden, is het een stuk moeilijker om geld te vinden."

Jos Peeters (Capricorn)

Er is in België veel zaaikapitaal voor start-ups, merkt Peeters op. 'Tot 500.000 euro valt er vrij gemakkelijk financiering te vinden via kleine durfkapitaalfondsen en business angels. Maar in de fase daarna, wanneer er verder moet doorgegroeid worden en we spreken over miljoenen euro’s, is het inderdaad een stuk moeilijker om geld te vinden.’

Een voorbeeld dat de kloof tussen spaarder en ondernemer dicht is crowdfunding. Daarbij kloppen ondernemers via het internet rechtstreeks aan bij spaarders en investeerders om hun project gefinancierd te krijgen. Enkele van die initiatieven zijn Kickstarter, Indiegogo, RocketHub, FundRazr en GoGetFunding.

De Cock ziet crowdfunding helemaal niet als een bedreiging voor de traditionele banksector, integendeel. ‘Dat is een interessante evolutie, waar wij als bank ook een rol in kunnen spelen. Wij zijn sterk in traditionele sectoren zoals baggeren of machinebouw. We kennen die markten en wie de concurrenten zijn. Het is allemaal heel tastbaar. Maar dat geldt niet voor veel van die nieuwe sectoren. Het is moeilijk om zicht te krijgen op het potentieel.’

Hoe kan crowdfunding banken dan precies helpen? ‘Als een ondernemer honderd mensen vindt die 1.000 euro in zijn idee willen investeren, dan is dat toch een ‘proof of concept’ waardoor wij ook sneller geneigd zullen zijn om die bijkomend krediet te geven’, legt De Cock uit. ‘Het probleem is vaak dat start-ups een goed idee hebben, maar geen idee over hoe ze dat moeten commercialiseren. Op die websites krijgen ze daar zelfs vaak ook suggesties en feedback over. Fantastisch toch?’

Verschillende Belgische banken onderzoeken de mogelijkheden van crowdfunding. Een van hen, KBC, is recent gestart met BoleroCrowdfunding, een platform waar geïnteresseerde investeerders samengebracht worden met ondernemingen die financiering zoeken. De bedragen gaan van 100.000 euro tot 5 miljoen euro en worden opgehaald onder de vorm van aandelen of obligaties. Investeerders kunnen al instappen vanaf 25 euro. KBC vraagt een commissie van 5 à 9 procent.

Rest dan de vraag of financieringsvehikels zoals durfkapitaal en zelfs crowdfunding bedrijven kunnen helpen om de omslag te maken van het product- naar het dienstenconcept? Peeters heeft er zijn bedenkingen bij. ‘Diensten zijn moeilijk breveteerbaar. Wij kijken vooral naar ondernemingen die een goed patent hebben waarmee ze beschermde producten kunnen verkopen. Bij diensten wandelen je activa elke avond de deur uit. Die werknemers kunnen bij wijze van spreken de dag nadien op zichzelf beginnen en je concurrent worden.'

Bronnen

Euro notes and coins: CNBC.com | Base jump epic spots: Red Bull | Black domino white: Diccionario en imágenes

Volg ons

Schrijf je in op onze nieuwsbrief